يقول عدّة مسؤولين تنفيذيين في مجال الصناعة إنّ تعدين اليورانيوم يشبه تعدين أيّ معادن أساسية أخرى من حيث أنشطة استكشافه وترخيصه وأعمال الحفر اللازمة ومن ثمّ إغلاق المنجم في نهاية عمره الإنتاجي. ولكن عند التفكير في الوقاية من الإشعاعات، والتصرُّف طويل الأجل في النفايات المشعّة، وإحجام الجمهور عن دعم تعدين اليورانيوم في بعض بلدان العالم، يبدو واضحاً أن تحدّيات هذه الصناعة أكثر تعقيداً مما عليه الحال فيما يتعلق بمعادن أخرى.

وسوف تكون اقتصاديات تعدين اليورانيوم من بين الموضوعات التي ستناقشها الوفود المشاركة في الندوة الدولية عن مادة اليورانيوم الخام المستخدمة في دورة الوقود النووي: المسائل المتصلة بالاستكشاف والتعدين والإنتاج والعرض والطلب والاقتصاديات والبيئة (URAM-2018)، التي ستبدأ أعمالها يوم الاثنين المقبل، ٢٥ حزيران/يونيه، في مقرّ الوكالة في فيينا وتستمر لمدة أسبوع واحد.

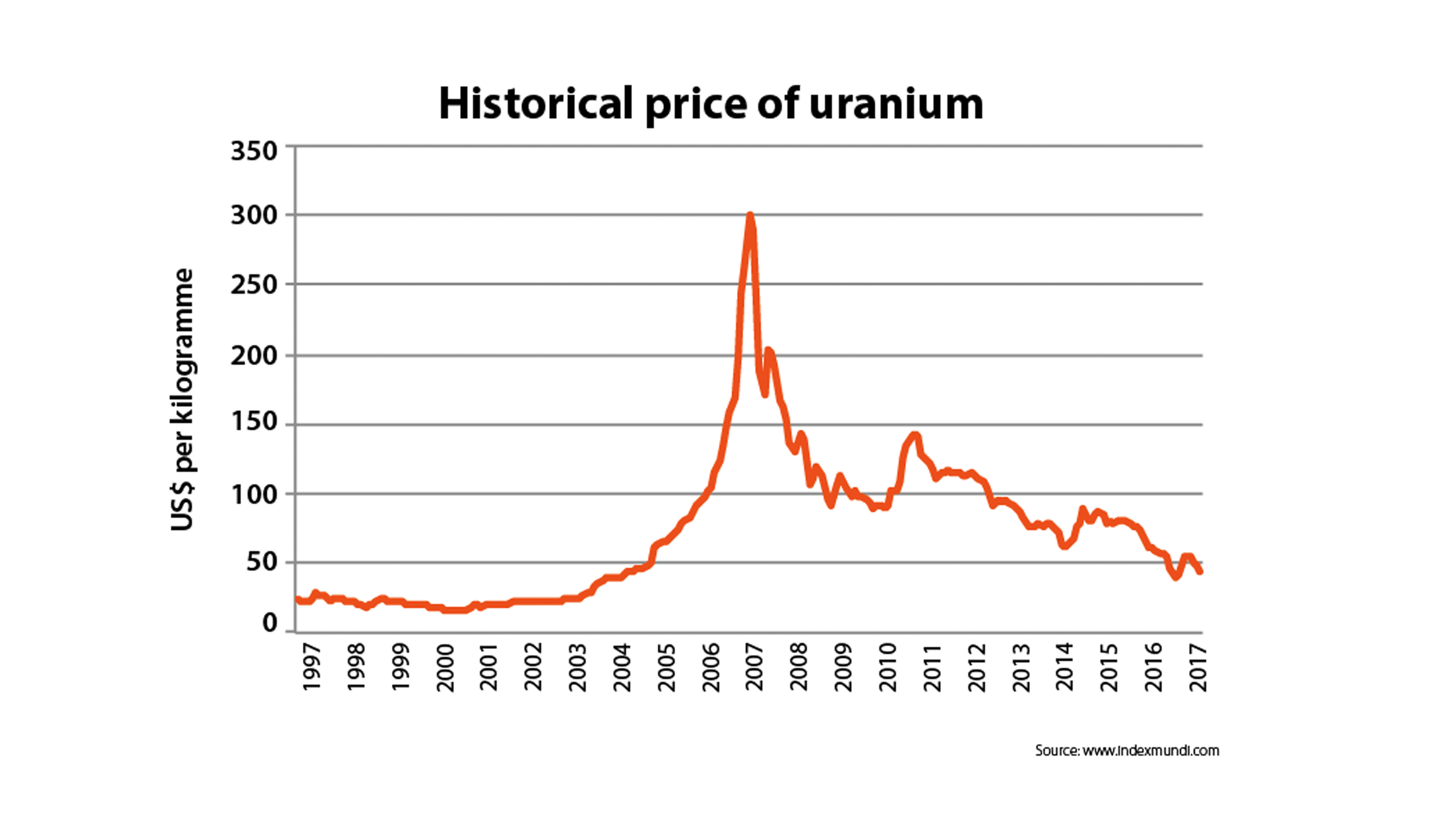

لقد أظهرت أسعار اليورانيوم في العقد الأخير أو نحو ذلك أكبر قدر من التقلبات في تاريخها، فقد بلغت ذروتها عند سعر ٣٠٠ دولار أمريكي/كيلوغرام في عام ٢٠٠٧ وأدنى مستوياتها عند سعر ٤١ دولاراً أمريكياً/ كيلوغرام في عام ٢٠١٦ (انظر الرسم البياني)، ما تسبَّب بمتاعب للأطراف الفاعلة في هذا القطاع.

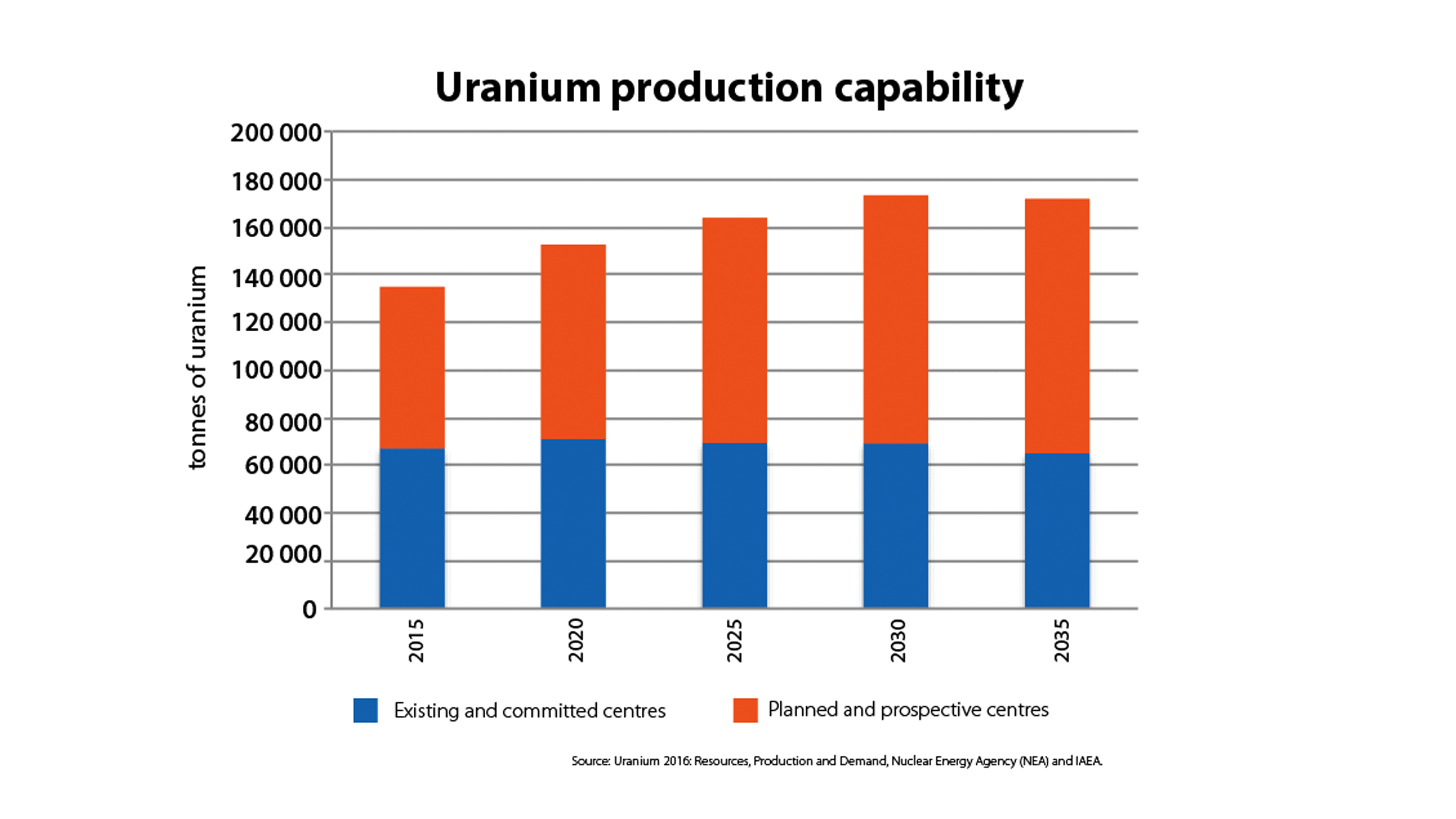

وقال بريت مولدوفان، أخصائي إنتاج اليورانيوم في الوكالة الدولية للطاقة الذرية: "خلال السنوات القليلة الماضية، نشأ فائض من مخزون ركازة خام اليورانيوم، ما أدى إلى انخفاض الأسعار. ومردُّ ذلك إلى زيادة الإنتاج وانخفاض الطلب في آنٍ معاً. ويمثّل تشغيل العديد من المناجم في إطار الأسعار الحالية لليورانيوم تحدّياً اقتصادياً".