La extracción de uranio es exactamente igual a la de cualquier otro metal base, como explican numerosos directivos de la industria: prospección, obtención de la licencia, excavación y, posteriormente, cierre de la mina al final de su vida útil. Pero si se tiene en cuenta la protección radiológica, la gestión a largo plazo de los desechos radiactivos y la falta de apoyo público en relación con la extracción de uranio en algunos países, está claro que los desafíos que afronta la industria son mucho más complicados que en el caso de otros metales.

Los aspectos económicos de la extracción de uranio es uno de los temas que abordarán los delegados en el Simposio Internacional sobre el Uranio como Materia Prima para el Ciclo del Combustible Nuclear: Prospección, Extracción, Producción, Oferta y Demanda, Aspectos Económicos y Cuestiones Ambientales (URAM 2018), que comenzará el próximo lunes 25 de junio en el OIEA, en Viena, y se extenderá durante una semana.

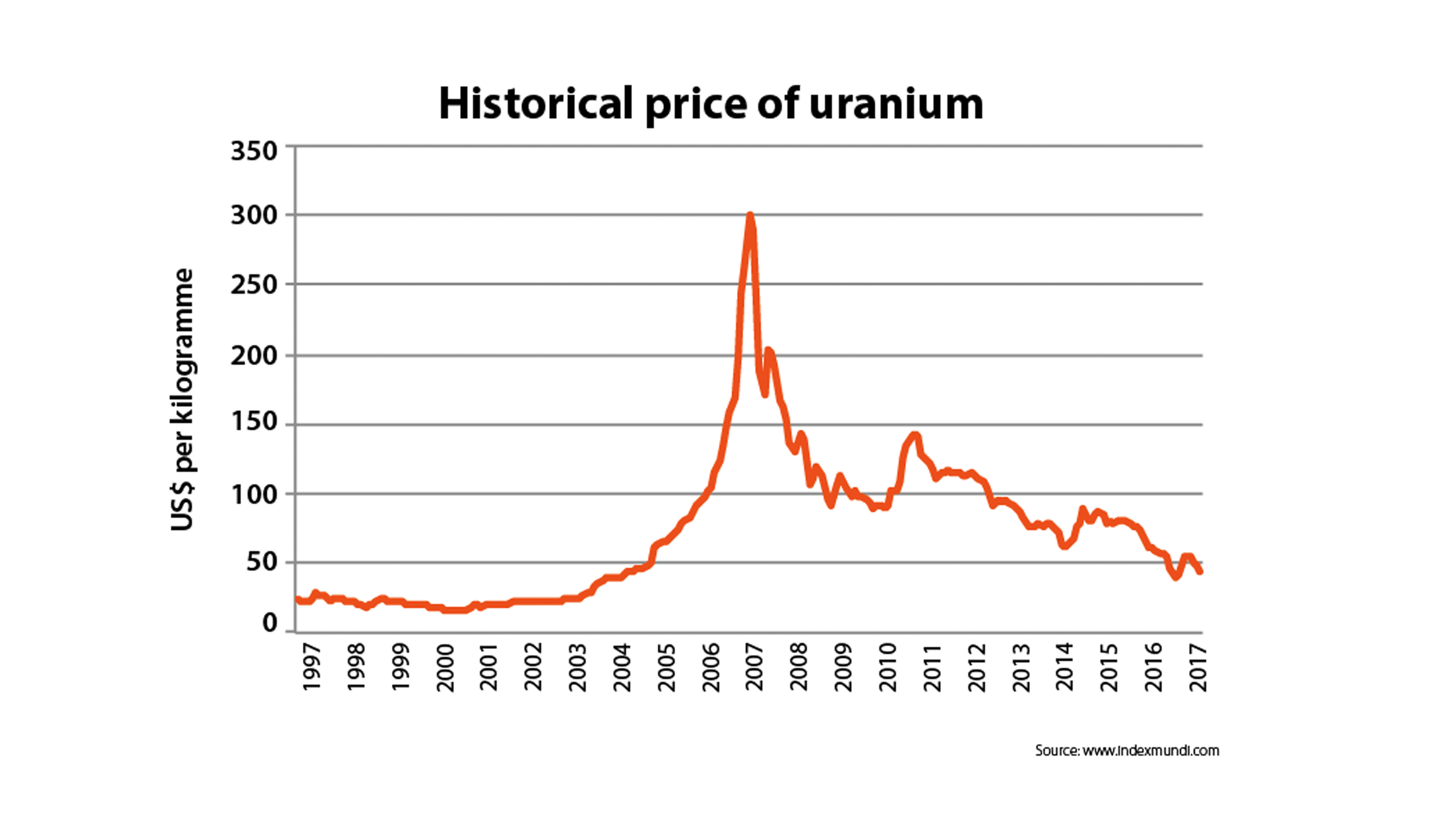

En los últimos diez años, más o menos, los precios del uranio han registrado la mayor volatilidad de toda su historia —el uranio alcanzó el pico de 300 dólares de los Estados Unidos por kilogramo en 2007 y se desplomó a 41 dólares por kilogramo en 2016 (véase el cuadro)— y han sido un quebradero de cabeza para los actores de la industria.

“Durante los últimos años se ha generado un superávit del inventario de concentrado de uranio, lo que ha hecho bajar los precios”, afirma Brett Moldovan, especialista en producción de uranio en el OIEA. “Esto es resultado de una combinación de aumento de la producción y reducción de la demanda. Económicamente, con el precio actual del uranio, la explotación de muchas de las minas es un problema”.